热点栏目

客户端

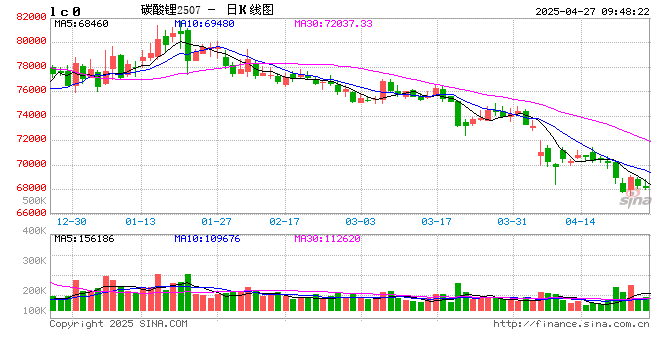

来源:大地期货研究院2025/04/25 碳酸锂:供应虽有扰动,但不敌悲观宏观预期

本周观点(4.21-4.27)

核心观点:中性本周锂价延续悲观阴跌的格局,现货成交量维持稳定,下游保持刚需采购,五一节前备库的力度较弱,基差由于绝对价格下跌而被动走强,近月偏强。从基本面来看,本周虽有传闻中美贸易有缓和,但从公开信息来看,并无实质性进展,中美贸易关系目前仍然较为严峻,周五国内的大会依旧没有释放非常明确的利好信息,锂价跟随工业品下跌。反馈至产业链,产业以防守为主,观望情绪更加浓厚;国内方面,5月需求没有给超预期的指引,且逐渐进入淡季,除此之外伴随着上游大厂规模效应带来的降本增效,成本支撑略有下移,如未来海外锂精矿价格继续下探,则外采矿的冶炼厂开工率将继续提升,则供应压力会继续增加。总而言之,短期市场的情绪较为悲观,但绝对价格继续下探,供应扰动发生的概率会增加,需求面临不确定性,库存持续增加,则锂价会从此前的单边丝滑下跌逐渐转变为抵抗式的阴跌,抵抗的原因来自供应端的扰动。未来需要重点关注江西头部冶炼厂产能利用率情况以及海外矿山是否减产,05仓单数量以及5-7/7-8月差。

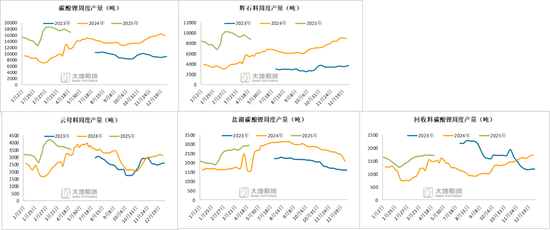

供应:中性碳酸锂周度产量继续下跌,本周绝对价格继续下行,主要由于依赖外采的冶炼厂负荷有所下降,以及冶炼厂检修。辉石料由于精矿价格下跌幅度较慢价格倒挂导致本周产量有所下降,未来矿价跟随下跌后,辉石产量预计还会回升。综合来看,总产量-488吨,至16900吨,环比-2.8%,其中锂辉石碳酸锂产量8743吨,环比-4.3%;锂云母碳酸锂产量3627吨,环比-1.4%;盐湖碳酸锂产量2903吨,环比+1%。

需求:中性美方无差别加增对等关税对全球的锂电需求预期下滑的影响较大,但由于美国整体碳酸锂需求占全球需求不足10%(约12-14万吨lce当量),且美国可以转用韩国企业的电芯,预计对全球碳酸锂的需求影响不大。但需要预防市场开始交易经济衰退,则锂同样无法独善其身;从好的一面来看,欧洲、东南亚近期于频频对话,此前欧洲对国产电车关税政策有所调整,改为3.5-4万欧元的最低售价。二季度预期国内会释放更加宽松的财政政策以促进消费;两会中提及今年国家将会继续通过有效手段刺激消费,以旧换新补贴总规模约3000亿;各车企的补贴、折扣力度仍较大。因此我们对下半年的需求相对乐观,终端真正开始复苏需要在二季度末。

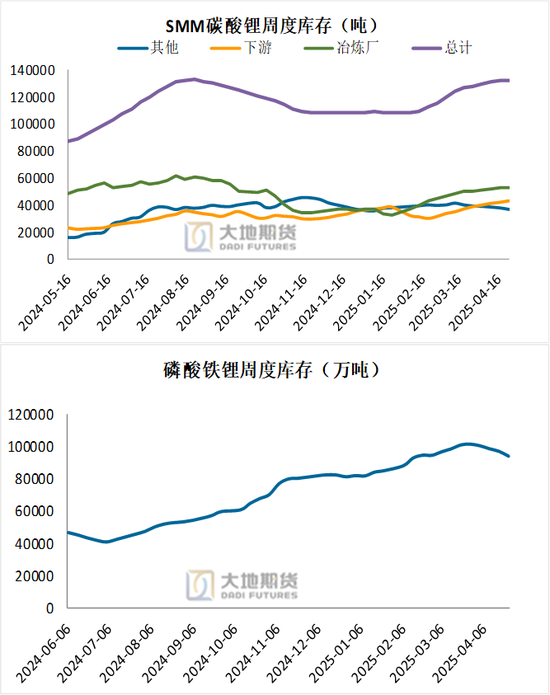

库存:悲观本周碳酸锂继续累库,但累库速度边际所有放缓。库存+259吨至131864万吨,环比+0.2%,整体来看本周各环节库存累库幅度边际稍有走弱。本周冶炼厂+270至52400吨,下游+1089至42823吨,其他环节-1100至36641吨。

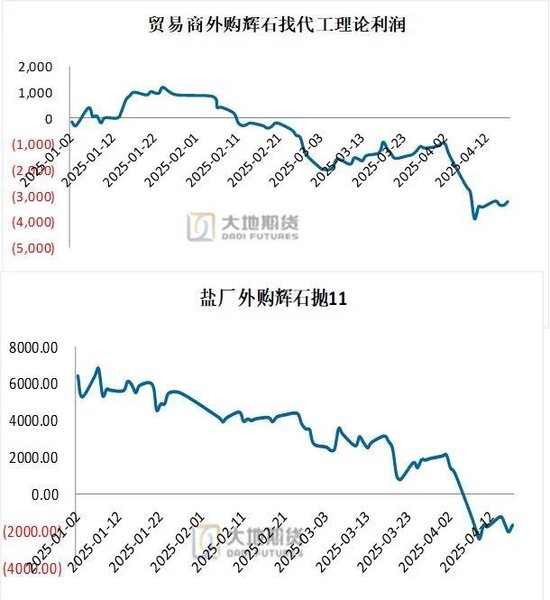

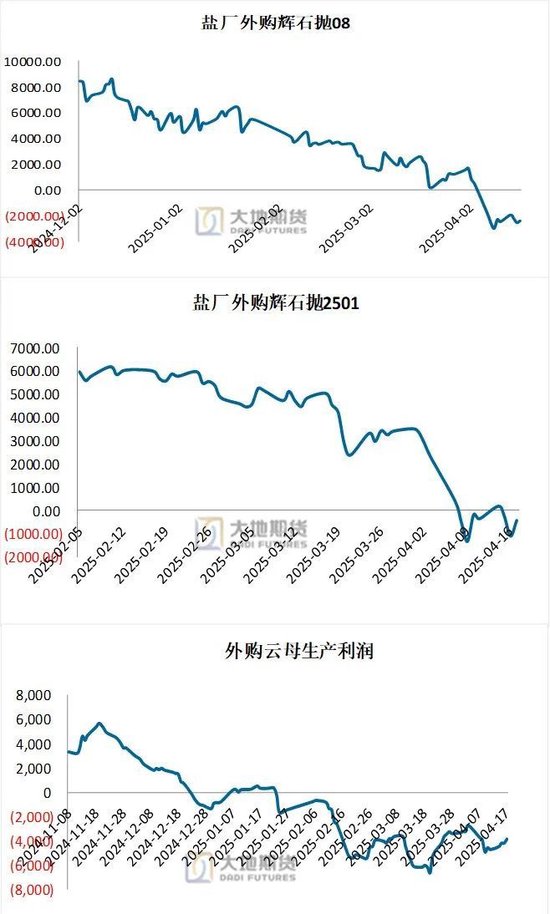

利润:中性本周锂辉石精矿价格略有松动,跟随锂盐价格有所下行,但幅度不及锂盐,因此目前矿盐价格仍旧处于倒挂的情形。本周锂精矿sc6成交价约795美金。近期外采辉石冶炼利润全线亏损,无法实现套保锁定加工利润,因此近期辉石冶炼产线基本以消化库存矿为主,但后期如果锂矿价格跟随下跌,则辉石产量仍将回归。目前一体化云母现金成本约为6.5-7万左右,对于部分冶炼厂来说,目前只能承接代工业务,外采矿石在当下的行情倒挂情况会频繁发生,但只要矿端不减产,供应压力会长期存在;

宏观:悲观特朗普关税政策加码,国内以更宽松的财政政策和货币政策应对;3.5日两会;两新政策延续,补贴范围更广;发展改革委、财政部印发《关于加力支持大规模设备更新和消费品以旧换新的若干措施》;美国总统换届,特朗普对中国占据优势的新能源行业增加关税;欧洲对国产新能源车加征关税落地,7.5日正式开始,暂定实施4个月。

周度高频数据

碳酸锂价格及相关价差:本周基差维持稳定,5-7月差明显走强

碳酸锂周度产量:本周锂盐产量下跌,周产16900万吨,环比-2.8%

碳酸锂周度产量继续下跌,本周绝对价格继续下行,主要由于依赖外采的冶炼厂负荷有所下降,以及冶炼厂检修。辉石料由于精矿价格下跌幅度较慢价格倒挂导致本周产量有所下降,未来矿价跟随下跌后,辉石产量预计还会回升。综合来看,总产量-488吨,至16900吨,环比-2.8%,其中锂辉石碳酸锂产量8743吨,环比-4.3%;锂云母碳酸锂产量3627吨,环比-1.4%;盐湖碳酸锂产量2903吨,环比+1%。

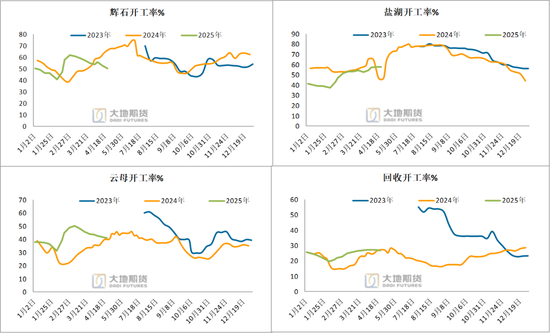

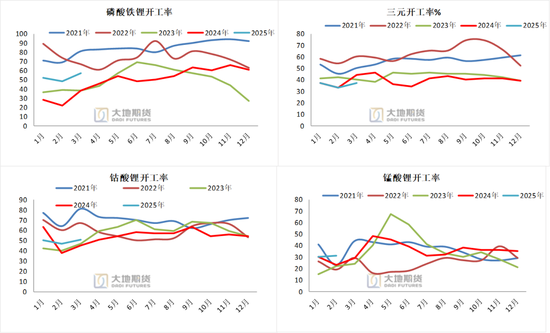

周度开工率:各产线开工率微跌

利润:本周矿价维持稳定,矿盐倒挂无法套保锁定利润

本周锂辉石精矿价格略有松动,跟随锂盐价格有所下行,但幅度不及锂盐,因此目前矿盐价格仍旧处于倒挂的情形。本周锂精矿sc6成交价约795美金。近期外采辉石冶炼利润全线亏损,无法实现套保锁定加工利润,因此近期辉石冶炼产线基本以消化库存矿为主,但后期如果锂矿价格跟随下跌,则辉石产量仍将回归。目前一体化云母现金成本约为6.5-7万左右,对于部分冶炼厂来说,目前只能承接代工业务,外采矿石在当下的行情倒挂情况会频繁发生,但只要矿端不减产,供应压力会长期存在;

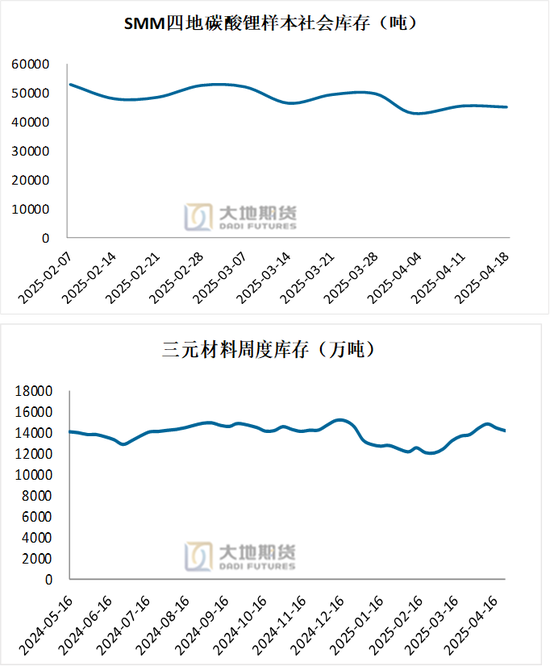

碳酸锂库存:延续累库,样本库存13.16万吨,环比+1633吨

本周碳酸锂继续累库,但累库速度边际所有放缓。库存+259吨至131864万吨,环比+0.2%,整体来看本周各环节库存累库幅度边际稍有走弱。本周冶炼厂+270至52400吨,下游+1089至42823吨,其他环节-1100至36641吨。

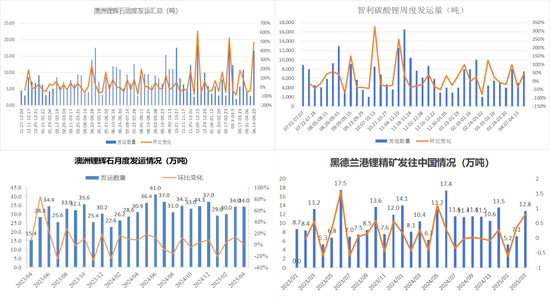

澳矿发运量:3月澳洲合计发出30.9万吨,环比+3%,其中黑德兰港约12.8万吨,环比+75.3%,预计四月持平

常规月度数据

供应:锂精矿:国内锂精矿产量虽小但维持高增速

供应:锂精矿:一季度锂精矿产销量基本维持稳定

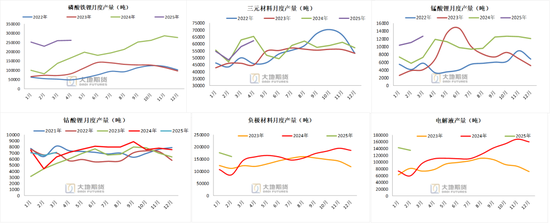

供应:碳酸锂:纵使价格维持低位,锂盐产量仍维持高增长

供应:氢氧化锂:3月产量2.55万吨,同环比分别为-7%/26%

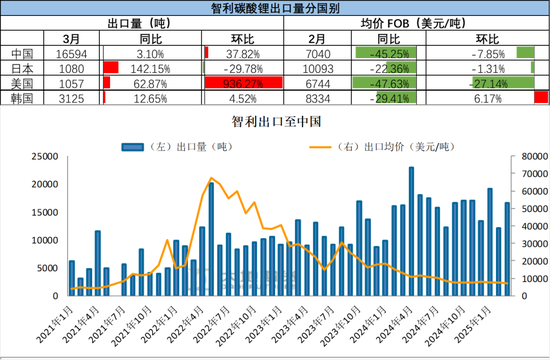

进口:智利出口至中国维持稳定,3月出口至中国1.66万吨,环比+37%

需求:中游直接需求:4月正极材料排产持平,产业生产备货偏谨慎

需求:中游开工率维持稳定

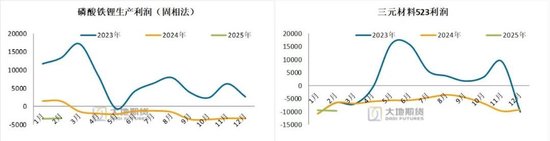

需求:正极材料生产利润延续亏损,中下游围绕长协折扣博弈焦灼

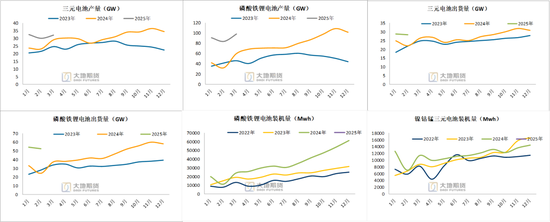

终端需求:电池产量/出货量

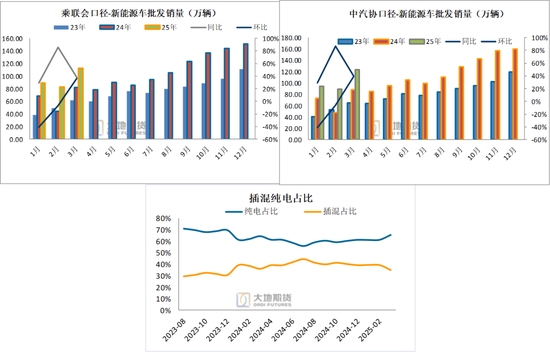

终端需求:国内新能源汽车总销量

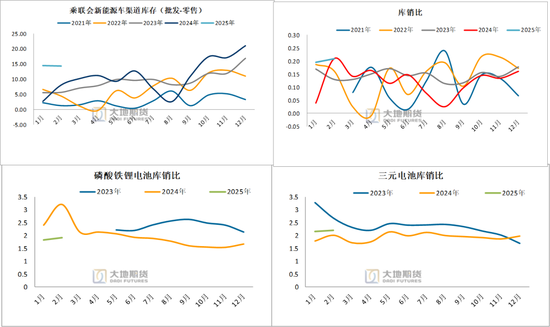

终端库存

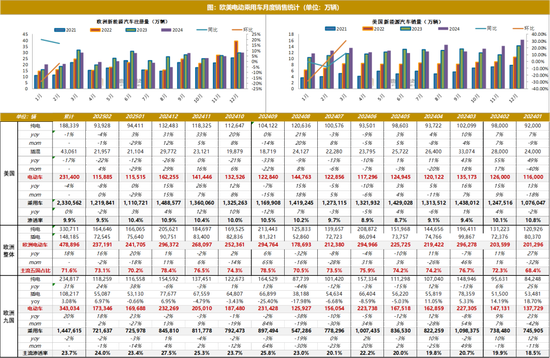

终端需求:美国3月电车销量同环比分别30.43%/11.82%,欧洲2月同环比16%/-2%

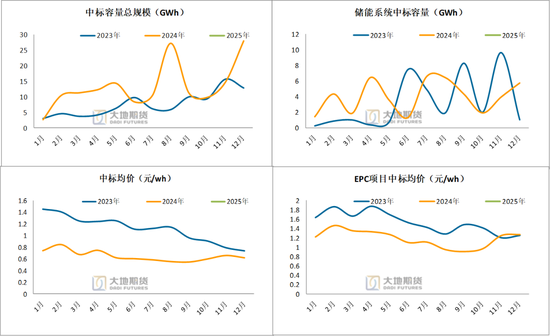

终端需求:储能:今年以来中标价震荡下行,今年以来招标量提升明显

蒋硕朋

从业资格证号:F0276044

投资咨询证号:Z0010279

商天信息网合作大平台期货开户 安全快捷有保障

花花编辑

未经允许不得转载:小花科普 » 碳酸锂:供应虽有扰动,但不敌悲观宏观预期