热点栏目

客户端

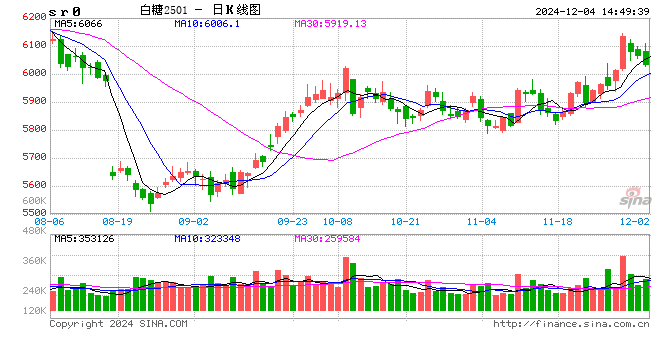

白糖:

昨日原糖期价继续低位徘徊,主力合约收于21.34美分/磅。根据全国合作制糖厂联合会有限公司(NFCSF)发布的数据,2024-25年度截至2024年11月30日,全印度381家糖厂开榨,累计压榨了3326.8万吨甘蔗,产糖279万吨。去年同期有433家糖厂开榨,累计压榨甘蔗5121.7万吨,产糖432万吨。截至11月30日的平均出糖率为8.39%,而上榨季同期为8.43%。广西制糖集团新糖报价6120~6220元/吨,部分下调10元/吨;云南制糖集团新糖报价6210元/吨,持平;加工糖厂主流报价区间6450~6750元/吨,部分上调10~80元/吨。原糖方面北半球增产压力渐显,期价仍无反弹动能。国内期价短期偏强,但继续上冲乏力,仍可把握卖保机会和1-5正套。注意糖浆等进口政策风险。

棉花:

周二,ICE美棉下跌0.41%,报收71.2美分/磅,CF501下跌0.82%,报收13920元/吨,新疆地区棉花到厂价为15011元/吨,较前一交易日下降53元/吨,中国棉花价格指数3128B级为15291元/吨,较前一日下降17元/吨。国际市场方面,宏观层面的扰动仍需关注,美元指数振幅较大,昨日盘中跳水,对美棉价格的影响仍将持续,宏观层面是未来一段时间的主要影响因素。国内市场方面,昨日郑棉重心小幅下移。当前基本面仍然偏弱,供应端压力较大,需求改善仍需时间,纺织企业开机负荷放缓,产成品库存累积,对棉价有一定拖累,此外并无较多新增驱动。综合来看,预计短期郑棉仍低位震荡运行为主。

未经允许不得转载:小花科普 » 光大期货:12月4日软商品日报