从结构上看,“抢出口”的支撑仍然较强,美国对中国出口的拉动进一步提升。

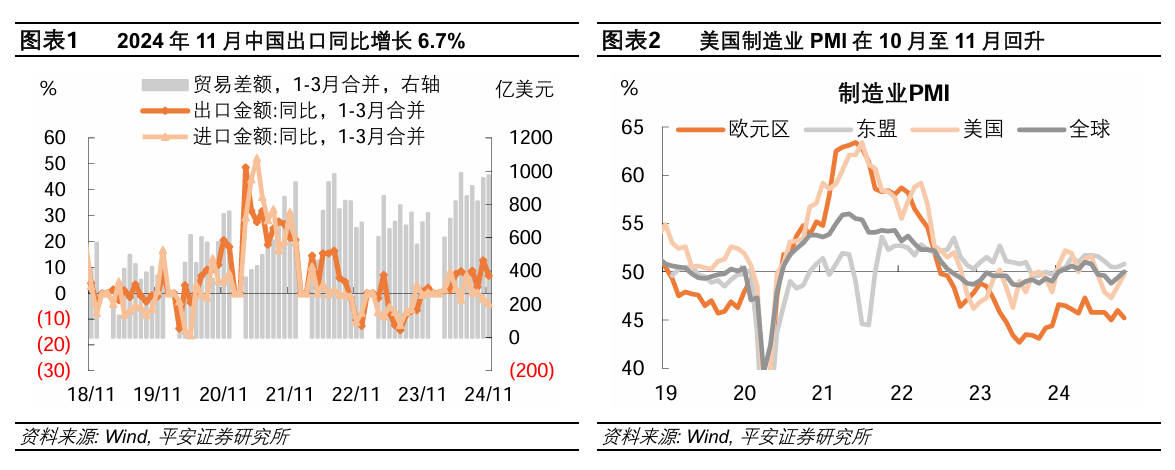

以美元计价,11月中国出口同比为6.7%,前值为12.7%;进口同比增长-3.9%,较上月下降1.6个百分点;贸易顺差974.4亿美元,同比增长41.1%。1~11月出口累计同比为5.4%,较上月提升0.3个百分点;进口累计同比为1.2%,较上月回落0.5个百分点。

11月份出口单月同比增速回落,但绝对水平仍然较高。出口增速边际回落原因在于,10月份出口受到9月台风天气过后出口顺延的推升,这一影响在11月份消退。从结构上看,“抢出口”的支撑仍然较强,美国对中国出口的拉动进一步提升,其贡献在主要经济体中居于首位;上一轮中美贸易摩擦被重点加征关税的计算机、纺织鞋服等产品,对中国出口的拉动增强,可侧面体现相关行业对关税加征的担忧。

中期来看,中国出口最大的不确定性在于,2025年1月20日特朗普就任美国总统后衍生的对华外贸政策风险。未来一到两个月,外贸“抢出口”的确定性相对较高,近期美国制造业PMI回升,对“抢出口”也有加持。2024年11月美国Markit制造业PMI为49.7%,较9月份的低点回升2.4个百分点。

对比中国对美出口增速与中国出口的总体增速,在中美贸易摩擦初期,即清单1、清单2和清单3从公布到落地期间,“抢出口”效应较为明显,同期美国制造业PMI处于57%~60%的较快扩张区间也有加持。到2019年,全球需求趋于回落,进出口双方对于贸易摩擦的应对趋于常态化,且清单3税率提高、清单4A从公布到落地时滞较短,“抢出口”效应边际趋弱。进出口商对加征关税的预期越强、筹备越早,或美国制造业需求越强,抢出口效应的带动越强。

分国别看,11月中国对主要区域出口的累计同比增速大多较上月提升。其中,对美国、欧盟、东盟、非洲的出口,是中国出口的主要边际带动所在,这四个区域对于中国出口增速的拉动分别较前10个月提升0.09、0.07、0.07和0.05个百分点,基本可以解释同期中国出口增速的上行(2024年11月中国出口累计同比增速为5.4%,较10月份提升0.3个百分点)。然而,前11个月中国对越南和巴西出口的累计同比增速自高位回落,分别较前10个月回落0.7和1.4个百分点;中国内地对中国香港出口的累计同比增速为7.8%,较10月回落1.3个百分点。

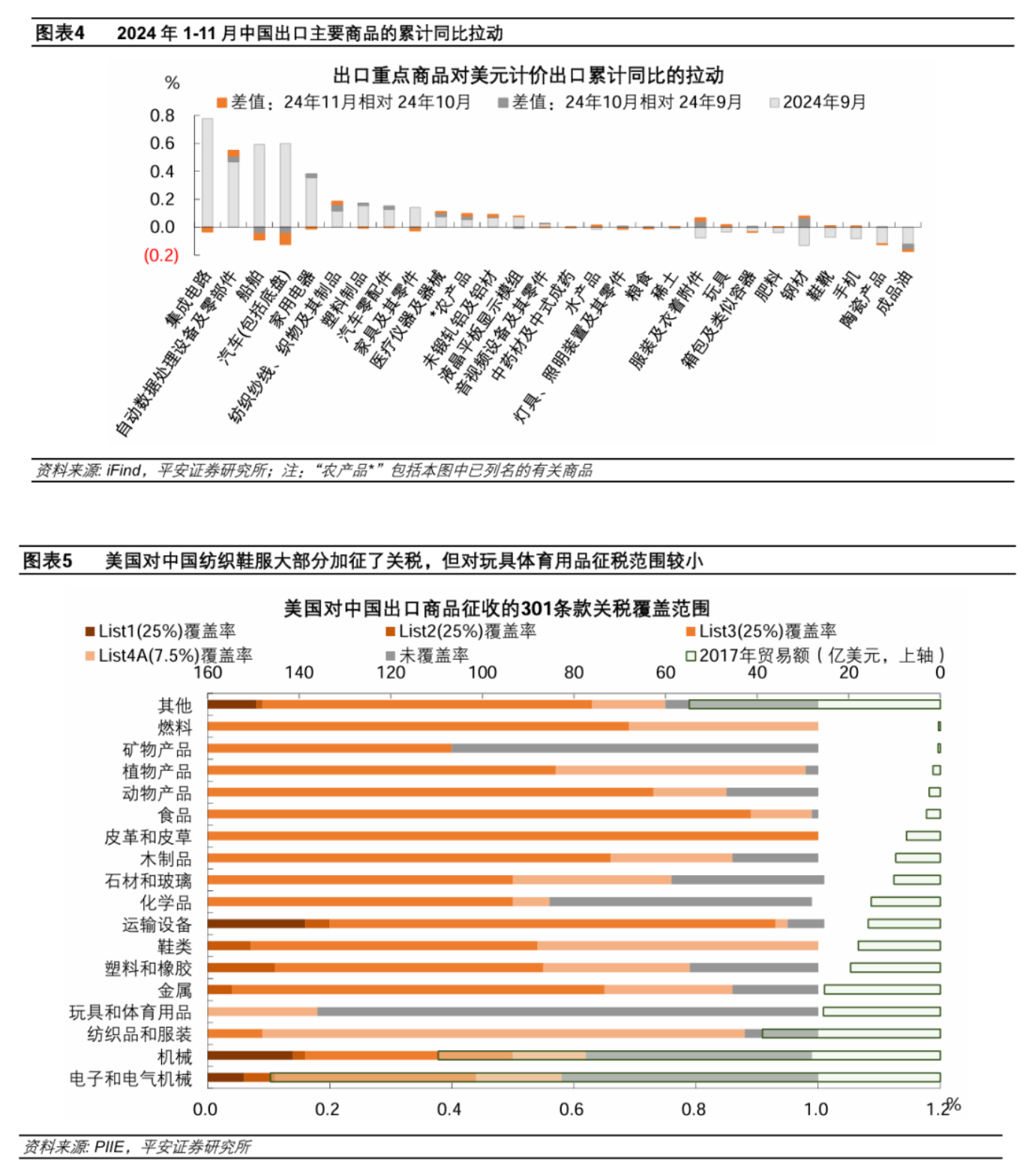

分产品来看,11月出口中,计算机(包括自动数据处理设备及其零部件)、纺织鞋服相关产品(包括纺织纱线织物及其制品、服装及衣着附件、鞋靴)对出口的拉动有所增强,分别较前10个月提升0.04和0.05个百分点。然而,中国竞争优势较强的汽车(包括整车、底盘和汽车零配件)、船舶等运输设备对出口的拉动有所减弱,合计较前10个月回落0.12个百分点;家用电器、家具及其零件两类房地产后周期相关的消费品,对出口的拉动合计减弱了0.03个百分点。据PIIE统计,2018~2019年美国利用301条款对中国出口产品加征关税,主要冲击落在电子和电气机械、机械类和纺织服装等品类,相关企业对加征关税的担忧可能较强,短期内“抢出口”成为主线逻辑。

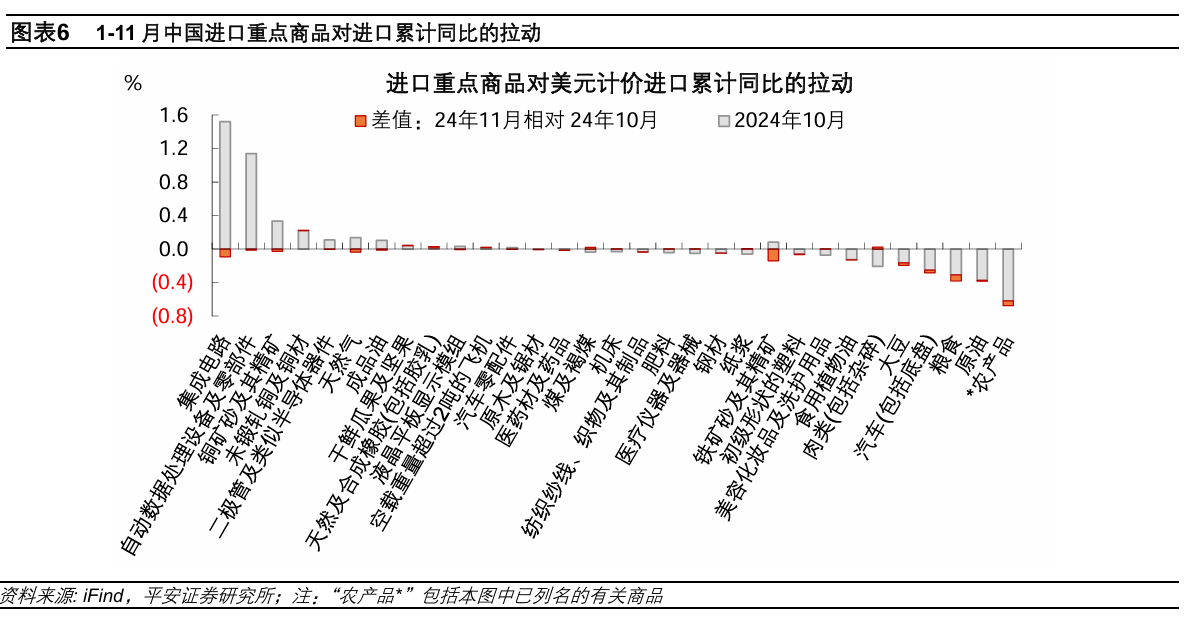

进口方面,11月进口增速下滑,或受人民币汇率贬值影响,进口成本推升。11月进口同比增长-3.9%,较上月下降1.6个百分点;进口累计同比为1.2%,较上月回落0.5个百分点。美元对人民币汇率在9月末处于7.01附近,到11月末达到7.25附近,人民币相对美元在11月份贬值1.74%,在10~11月份累计贬值3.2%,对进口成本有直接影响。

分产品看,11月中国进口同时受到原材料、农产品和机电产品的拖累。

第一,原材料相关产品对中国进口的拉动下降,对前11个月中国进口金额同比增速的拉动约0.1个百分点,较前10个月回落0.2个百分点。拆分来看,11月成品油、铁矿、钢材等原材料进口金额和数量累计同比增速回落,原油进口量升价降,天然气、铜材进口价增量减,均有拖累。

第二,机电及高技术产品进口的拉动回落,对前11个月中国进口金额同比增速的拉动分别为4.6和2.8个百分点,分别较前10个月回落0.5和0.2个百分点。尤其是,集成电路量价齐跌、汽车量减价增,两类产品对中国进口的边际拖累达到0.13个百分点。

第三,农产品进口也有下滑,对前11个月中国进口金额同比增速的拖累达到0.7个百分点,较前10个月再回落0.1个百分点。

海量资讯、精准解读,尽在新浪财经APP

未经允许不得转载:小花科普 » 11月外贸数据点评:外需加持“抢出口”